IG証券で変数の最適化を試してみた

今回はIG証券の自動売買で下記を試してみました。

目次

- IG証券で変数の最適化を試してみた

- ①変数によりRSIの値のチューニング

- ケース1 単純にRSI30でロングポジション、RSI70でショートポジションの戦略の損益(1/1~8/31)

- ケース2 RSIを変数で利益に関して最適化(1/1~12/31)

- 売買時間の指定

①変数によりRSIの値のチューニング

RSI30で売られすぎ、RSI70で買われすぎという話もありますが実際の相場でRSIをチューニングしてみるとどうなるのかということを試してみます。

IG証券の機能であるのでそちらを利用します。

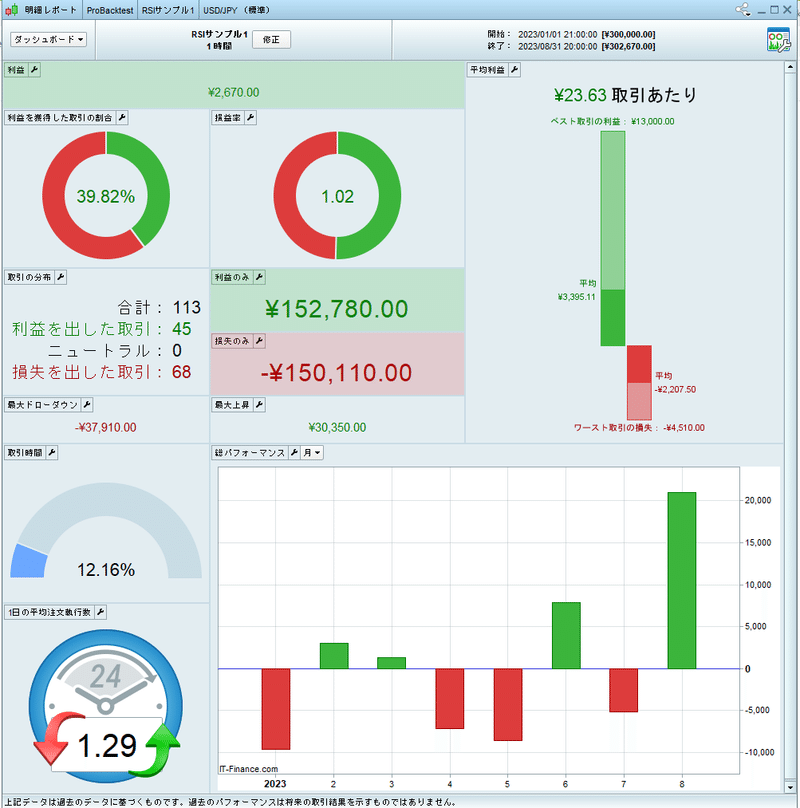

ケース1 単純にRSI30でロングポジション、RSI70でショートポジションの戦略の損益(1/1~8/31)

まずは単純にRSI30と70でポジションを取る場合のシミュレーション結果です。2023/1/1に30万円投資して3か月後の8/31に+2,670円というシミュレーション結果が得られました。

対象チャートは1時間足です。

ケース2 RSIを変数で利益に関して最適化(1/1~12/31)

自動取引のコード編集画面で左上の「変数の最適化」をクリックします。

RSI1はロングポジションの条件でRSIが売られすぎ(値が低い)のときということで20~50の範囲でシミュレーションします。

RSI2はショートポジションの条件で逆にRSIが買われすぎ(値が高い)のときということで50~80の範囲でシミュレーションしてみます。

条件は下記のシミュレーションです。

最適化基準は利益としています。

下記のように組み合わせが出てきます。

RSI1は46、RSI2は61のとき、最も金額が大きくなっています。

ただしこの結果は下部に書いてあるようにティックモード(より詳細なテスト)になっていないのでよりリアルなシミュレーションとする場合は結果を確認したい行をクリックする必要があります。(計算時間を優先しているため最適化の一覧結果ではティックモードとしていない模様)

ティックモードで確認するとランキングは少しずれる可能性があります。

そして結果として一覧で一番利益が出てる組み合わせをティックモードで確認した結果です。

117,280円となりケース1のイメージで置いたRSI30と70という値よりも利益が多く出ている結果となります。

RSI30や70というのは相場で出てくる頻度は高くないのでそれよりも低い値で取引回数が多く利益を積み重ねる方がトータルの利益が出やすかったということだと思います。

売買時間の指定

IG証券では現在原則0.2銭のスプレッドとなっている時間帯は限定されています。日本時間AM8:00~翌日AM2:00(英国夏時間)/AM9:00~翌日AM3:00(英国冬時間)

そのため、その時間帯はプログラムで制限をかけます。

コメント